Nadie en su sano juicio quiere una guerra comercial. Tanto la Teoría Económica como la experiencia empírica de los últimos 50 años muestran que la expansión del comercio mundial ha sido uno de los motores de la economía global y ha incrementado el bienestar de todos los países.

La globalización ha impulsado un crecimiento generalizado, pero también la convergencia. Es decir, los países más pobres han crecido más que los países ricos. Pero eso es lo que queríamos que ocurriera. Como consecuencia, los países más ricos han perdido peso en el PIB mundial.

La resistencia del presidente Trump, que lidera la, por ahora, primera potencia mundial, anticipa una guerra comercial inevitable. Ya en su primer mandato (2017-2021), Trump, obsesionado por el déficit comercial y deseoso de “hacer que América fuera grande otra vez” impuso una tanda de aranceles que fueron respondidos por otra ronda de los países afectados. También hubo aranceles de la Unión Europea con China y viceversa. Se revertía, así, una tendencia de décadas a abrir todas las economías al intercambio libre, bajo las reglas de la Organización Mundial del Comercio (OMC).

Donald Trump en su Despacho Oval, en Washington, el pasado 25 de febrero.

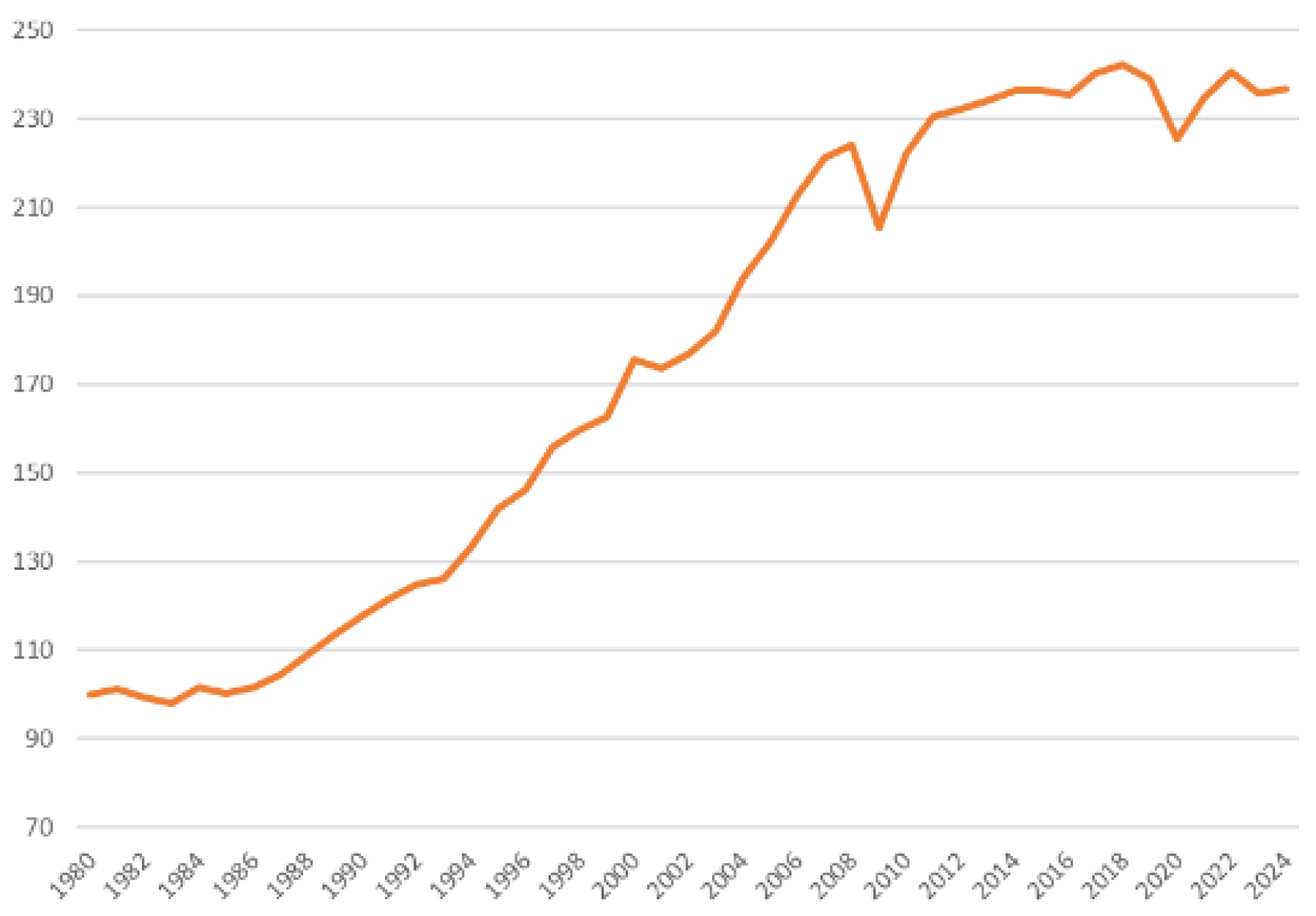

Como resultado, la globalización, que ya había sufrido las consecuencias de la crisis financiera de 2008, sufrió un estancamiento del que todavía no se ha repuesto. En el Grafico 1 presento el índice de Globalización definido como la ratio del comercio mundial sobre el PIB mundial.

Gráfico 1. Índice de Globalización 1980-2024

Gráfico 1

Desde 1980 hasta 2007, el índice de globalización más que se duplicó. Es decir, el comercio mundial creció al doble del ritmo del PIB mundial, que ya fue elevado en esa época. Con la Gran Recesión de 2008, el comercio mundial sufrió un duro revés, del que se recuperó hasta 2016, pero a un ritmo menor de lo que había sido las décadas anteriores.

Después vino Trump 1.0 desatando la primera ronda proteccionista, que fue continuada por Biden, perjudicando al comercio mundial. Trump, al ser reelegido, ha retomado con fuerza la agenda proteccionista y, pese a que el déficit comercial de EE.UU. no ha empeorado en términos de PIB, parece que él sólo lo mide en términos absolutos, en dólares, y le da igual el denominador.

Además de a sus vecinos, México y Canadá, los ha anunciado sobre China, la India y, por supuesto, a Europa, con quien tiene un gigantesco déficit comercial (más de 200.000 M$). Su idea de que la Unión Europea fue creada para “joder” (screw) a los EE.UU. no hace sino corroborar que tiene un plan perfectamente diseñado.

Es inútil apelar a la racionalidad económica, al “diálogo” para llegar a un acuerdo que permita reducir su déficit comercial de forma “voluntaria”. También es absurdo pensar que todo es una estrategia para asustar y llegar a una mesa de negociación con una posición de más fortaleza.

El presidente ruso, Vladímir Putin, habla con el corresponsal de la televisión estatal en el Kremlin, Pável Zarubin, en su residencia a las afueras de Moscú, Rusia, 24 de febrero de 2025. Sputnik

Lo va a hacer, y pronto. Y la cuestión es qué debe hacer la Unión Europea para responder de una forma inteligente, de forma que sean los EE.UU. los que más sufran las consecuencias de esa escalada tarifaria, y no el conjunto del mundo. Es decir, para ganarle a Trump su guerra arancelaria.

Se plantean 4 posibles escenarios de respuesta por parte de Europa, que no son mutuamente excluyentes:

1. Que la Unión Europea “profundice su mercado común”. Es decir, que se encierre en si misma y potencie el comercio entre los 27 estados miembros y sus asociados de lo que se consideraba la EFTA (Noruega, Suiza, Islandia), a los que se podría añadir al Reino Unido, que salió de la UE hace 5 años, Turquía y otros candidatos a entrar en la unión.

Hay dos razones por las que se debería descartar esta opción o, al menos, no considerarla como la principal. La primera, que el mercado único ya está bastante integrado, en lo que se refiere a las relaciones comerciales. Hay mucho que hacer en el área financiera (banca y mercado de capitales), energética, de defensa, laboral y tecnológica. Pero no creo que haya mucho margen de maniobra en lo que se refiere a los intercambios de bienes. El segundo motivo es que la Unión Europea es el área económica que menos crece en el mundo y, cerrarse en sí misma, implicará perder ese tren del crecimiento mundial liderado por los países emergentes.

La presidenta Ursula von der Leyen, durante un acto este miércoles en Amberes

2. Tomar medidas contra las grandes corporaciones tecnológicas de EE.UU., que, además de su poder de monopolio, son las que están apoyando financieramente al presidente Trump. Europa debería tener un gigante tecnológico propio. Pero por la vía de la competencia, la innovación y un cierto apoyo público. Encarecer los servicios que hasta ahora proveen los gigantes tecnológicos americanos, tanto para nuestras empresas como para nuestros usuarios individuales, puede ser contraproducente.

No hagamos lo que han hecho en EE.UU. con Tik-Tok. Su prohibición ha causado un enorme malestar a la sociedad americana, que usa esa red social por millones, así como un daño económico a muchas empresas y personas físicas que habían basado su modelo de negocio en dicha plataforma.

3. Implantar una serie de aranceles selectivos e “inteligentes” sobre los productos y servicios que importamos de EE.UU. Cuando hablo de “inteligentes”, me refiero a que deben cumplir una serie de condiciones, que tampoco son excluyentes:

- Primera, que no eleve nuestros costes, sobre todo en lo que se refiere a las materias primas y bienes intermedios que necesitamos. Trump, al imponer aranceles sobre el acero, el aluminio y los microchips está elevando los costes de su industria y de su sector de la construcción. Es decir, está desatando un “choque de oferta negativo” del estilo del que hemos vivido con la energía, y que se traduce en más inflación y menos crecimiento (“estanflación) y que provocará, además, la intervención de la Reserva Federal, frenando las bajadas de tipos de interés o incluso subiéndolos, lo que provocará una apreciación del dólar, que eliminará parte de la presunta ganancia de competitividad generada por el arancel.

- Segunda característica de nuestro arancel inteligente es que se centre en bienes “finales” y con un peso limitado en nuestra cesta de consumo, para minimizar su impacto sobre el IPC.

- Tercera, es que se focalice en el sector servicios, donde tenemos un déficit con EE.UU. y, por tanto, más margen de ganancia con una hipotética medida arancelaria. Dentro del sector servicios, debemos explorar el gravar los movimientos turísticos desde y hacia EE.UU. Y, por supuesto, aplicar la prohibición transitoria de compra de vivienda en los países con el mercado tensionado, como es el nuestro.

- Cuarta, debemos poner aranceles en aquellos sectores o productos donde podamos encontrar una fácil sustitución en el mercado interior o terceros mercados. Pero, como decía al principio, el mercado interior se encuentra ya bastante agotado y debemos buscar la oportunidad de expandirnos a terceros mercados. La irrupción de la Inteligencia Artificial china, abaratando los servicios provistos por las empresas americanas ha sido un buen ejemplo del potencial de colaboración por explotar. Pero esto nos lleva al último punto de la lista, que es donde deberíamos centrarnos en los próximos meses.

4. Potenciar alianzas estratégicas y comerciales con otros países y regiones del mundo, distintas de EE.UU. Los Estados Unidos se creen que son los mayores socios comerciales del mundo. Lo cierto es que sólo es, y por ahora, la principal economía del mundo.

Esto podría llevar a muchos a pensar que tenemos poco que hacer ante la dimensión del “enemigo comercial” al que nos enfrentaríamos en un hipotético conflicto. Pero eso no es cierto. Si nos unimos el resto, somos muchos más y mucho más poderosos. Miremos primero la perspectiva del tamaño de las economías. En la Tabla 1 recojo los porcentajes del PIB mundial que publica el FMI para todos los países. Al estar medidos tanto el total como el PIB de cada país en dólares corrientes, el indicador está algo sesgado a favor de EE.UU., sobre todo por la coyuntural fortaleza del dólar.

Otras medidas, como la de PPP (Paridad de Poder de Compra) son más equilibradas. Por tanto, con esta tabla nos situamos en el escenario de partida más favorable para EE.UU.

Tabla 1. Porcentajes del PIB mundial (2024) (en $ corrientes)

Tabla 1

El total de países recogidos en la tabla suman un 95% del PIB mundial. Es verdad que los EE.UU. encabezan esta lista con el 26,5%. Y si le sumamos Rusia, como potencial aliado, estaríamos hablando de un 28,5%. Pero tendríamos casi un 72% de aliados a favor. Rusia es un país muy fuerte en términos militares. Pero en términos económicos no lo es. Su PIB es similar al de Italia y no muy superior al de España, Corea o Australia con Nueva Zelanda. Y estamos hablando de una guerra “económica”, no de un conflicto bélico militar.

En lo que se refiere al comercio, que es lo más importante, las fuerzas están incluso más a nuestro favor. En la Tabla 2 presento los volúmenes totales de intercambios, exportaciones e importaciones, de los principales países del comercio mundial. Utilizo los datos de 2023 porque no hay datos disponibles para todos los países en 2024. La fuente es Naciones Unidas.

Tabla 2. Volúmenes de comercio en 2023 (en millones de $)

Captura de pantalla 2025-03-02 121957

Aunque EE.UU. tiene un gran volumen de comercio con el conjunto de los países del mundo, de más de 5 billones nuestros de dólares (5 trillion para ellos), no es ni mucho menos el líder mundial. Tanto China como la Unión Europea somos más grandes, comercialmente hablando, que los EE.UU. China, cerca de 6 billones y la Unión Europea 5,5 billones.

Nuestro comercio con EE.UU. es el que potencialmente saldría más dañado de una hipotética guerra comercial, aun siendo relevante, apenas supone un 16,5% del total para la Unión Europea y sólo un 10% para China o la India.

Japón y Corea del Sur, otros gigantes comerciales, están más expuestos, pero por debajo de la Unión Europea (en torno a un 15%).

Tendríamos que buscarnos entre nosotros el porcentaje de comercio que perderíamos con EE.UU., que en ningún caso sería la totalidad de esos intercambios actuales. Ya hemos dicho que iríamos a una guerra arancelaria selectiva e inteligente.

En cuanto a los potenciales aliados de EE.UU., Rusia es prácticamente un país irrelevante, con un volumen de intercambios incluso inferior al de España (100.000 millones menos). Y eso que los datos más recientes de Rusia se refieren a 2021. Es decir, antes de las sanciones impuestas por la invasión de Ucrania en 2022.

Por tanto, más que profundizar en el “mercado interior”, lo que debe hacer la Unión Europea es avanzar en ese mercado exterior, distinto del americano, donde tiene un gran margen de crecimiento. Dicho margen lo ilustro en la Tabla 3, donde recojo el comercio de la UE.

Tabla 3. Comercio de bienes de la UE en 2023 (en millones de $)

Tabla 3

Como hemos señalado anteriormente, la UE tiene un volumen de comercio (importaciones y exportaciones) de casi 5,5 billones de dólares anuales. Un 16,5 % de ese volumen es con EE.UU. y, por tanto, potencialmente vulnerable a un conflicto arancelario. Con China, sorprendentemente, el volumen de intercambios es menor. Por tanto, tiene un recorrido potencial al alza por explotar.

Considerando los otros gigantes comerciales, el margen de maniobra en mucho mayor, pues sólo tiene un 2-3% de su comercio dirigido a estos países (es decir, la mayor parte de sus intercambios comerciales son en el mercado interior).

La UE tiene una oportunidad de establecer alianzas comerciales y estratégicas con estos países, aprovechando para avanzar en la reciprocidad y favoreciendo una mayor apertura de países como la India o China. Y también podría avanzar con otros países que no aparecen en la Tabla, pero que han sido abandonados por EE.UU., como es el caso de México y Canadá. Y, por supuesto, con África y América Latina, con los que ya hay una serie de tratados comerciales que se deberían profundizar.

Sí, se puede ganar la guerra arancelaria de Trump y salir airosos de este infortunio, con un mundo donde las relaciones comerciales libres se amplíen en más del 70% del planeta, aunque algunos vayan en la dirección contraria y acaben empequeñeciéndose.